Manuel Ángel Martín López

Doctor Ingeniero Naval, Economista. Profesor Titular de Economía Financiera y Contabilidad. Presidente del Consejo Empresarial de Economía y Financiación Confederación de Empresarios de Andalucía

La certidumbre de la incertidumbre

La Política en España en 2018: El Multipartidismo inédito

Círculo de preocupación, círculo de influencia

Introducción

En las breves líneas que siguen no se pretende sustituir a los muchos y buenos análisis de coyuntura que solventes instituciones realizan todos los años, aunque también aquí se hará referencia, para vertebrar el relato, a algunos datos sobre la situación socioeconómica.

Deben hacerse algunas advertencias menores, quizá innecesarias. La perspectiva adoptada se toma principalmente (y sobre todo en algunas valoraciones) desde el lado de la oferta; si se quiere, desde la empresa o desde el sistema productivo. La ciencia económica también está sujeta a un enfoque multidisciplinar, porque quedan incompletos sus desarrollos tanto positivos como normativos si no se recurre a la tecnología, a la sociología, e incluso a la política, por no citar otras ciencias “instrumentales” a la economía. En este sentido, los acontecimientos políticos tienen especial relevancia económica, creciente si se contempla la participación directa e indirecta de los estados en la “econosfera”. Por eso nos referiremos brevemente a ellos. Ya en Memorias anteriores nos atrevimos a señalar que la palabra del año 2015 podía haber sido “político” y que en 2016 y 2017 esta característica se había acentuado. A estas alturas este proceso de politización continúa contagiando con su incertidumbre la vida económica y social, y sus consecuencias son imprevisibles.

La medida del tiempo en años, ya sea de enero a diciembre o cualquier otra, es arbitraria e instrumental. Nadie piensa que es en el último mes del año cuando se produce la ruptura de unos procesos cuya duración no solamente es superior al año, sino que es desconocida. No es extraño que si el año pasado hablábamos de la hipótesis de “la “descorrelación” entre el ciclo político y el ciclo económico, o más optimistamente del “desacoplamiento” o “desenganche” de la actividad económica que sigue su camino de producción y consumo sin atender demasiado a las circunstancias políticas”, este año sigamos sin abandonar dicha hipótesis. Por nuestro bien y mientras el fenómeno dure.

En 2018 la Fundación del Español Urgente (Fundéu BBVA) eligió como palabra del año “microplástico“, siendo doce las palabras finalistas entre las que se encontraban descarbonizar, hibridar, mena, los nadie y micromachismo.

Estas palabras son seleccionadas “entre aquellos términos que han estado presentes en mayor o menor medida en la actualidad informativa durante los últimos meses y tienen, además, interés desde el punto de vista lingüístico”. De alguna forma nos señalan por donde van los intereses y preocupaciones de la sociedad que cualquier ciudadano e institución, entre ellas las empresas, deben tener en cuenta. No es difícil percibir que en los últimos años han ido representando temas como el medio ambiente, las migraciones, la pobreza, las desigualdades, la perspectiva de género, y otros que han venido a complementar los ya clásicos del crecimiento económico, la inversión, el consumo o el empleo. Consciente de ello, la Confederación de Empresarios de Andalucía realizó en Málaga el 25 de octubre de 2018 una declaración y compromiso, declarando textualmente “que la Agenda 2030 para el Desarrollo Sostenible, aprobada por Naciones Unidas, refleja adecuadamente la actitud de excelencia y de servicio a la sociedad que nos anima, reconociendo en los 17 Objetivos de Desarrollo Sostenible y sus 169 Metas, propósitos que podemos incorporar a la visión, misión y valores de nuestras compañías”, lo cual supone un ambicioso cambio cualitativo en el contenido de la responsabilidad social.

Deprisa, deprisa

Klaus Schwab es un ingeniero y economista fundador del foro de Davos (World Economic Forum) y presunto inventor del nombre de “Cuarta Revolución Industrial” para el período que actualmente vivimos como continuación a las tres revoluciones anteriores identificadas hasta ahora. Autor de dos libros influyentes, “The Fourth Industrial Revolution (2016) and “Shaping the Fourth Industrial Revolution (2018), algunas de sus múltiples y acertadas reflexiones nos sirven para diagnosticar lo que nos está pasando. Schwab reconoce que todavía no comprendemos plenamente la velocidad y la amplitud de esta nueva revolución que provoca cambios que son “históricos en términos de su magnitud, velocidad y alcance”. Se debe tener “una visión integral y compartida en el plano mundial de cómo la tecnología está cambiando nuestras vidas y las de las generaciones futuras, y de cómo está cambiando el panorama del contexto económico, social, cultural y humano en el cual vivimos” Recomendando la lectura de su obra, me quedo aquí con la referencia a la mayor “velocidad” de los cambios, que está acortando la duración asignada a las generaciones y que dificulta la previsión del futuro, ya sea por ejemplo respecto a los sectores que aparecerán o desaparecerán, al tipo de empleo que se demandará o a la evolución de las migraciones. Deprisa, deprisa, la aceleración, “la velocidad de la velocidad” que desborda la clásica Ley de Moore (1965) que cada año multiplicaba por dos los transistores en un microprocesador, quizá por “el hecho de que la nueva tecnología engendra, a su vez, tecnología más nueva y más poderosa”. Las máquinas investigan, diseñan, calculan y construyen máquinas, aspecto que no contemplaban ni Adam Smith, ni Ricardo, ni siquiera Keynes, que hubieran fruncido el ceño al oír hablar de Inteligencia Artificial.

La aceleración del cambio genera incertidumbre, y en 2018 se ha ido consolidando la “certidumbre de la incertidumbre”, una actualización del socrático ”sólo sé que no sé nada”.

Una consecuencia de esta “Cuarta Revolución Industrial” es la desigualdad exacerbada que produce, dado que somos consumidores y productores, y nos afecta tanto de forma positiva como negativa . Schwab ve la desigualdad como un desafío sistémico y razona que “los grandes beneficiarios de la cuarta revolución industrial son los proveedores de capital intelectual o físico (los innovadores, los inversionistas y los accionistas), lo cual explica la creciente brecha de riqueza entre las personas que dependen de su trabajo y las que poseen el capital. Esto también explica la desilusión entre tantos trabajadores, convencidos de que sus ingresos reales podrían no aumentar durante su vida y de que sus hijos podrían no tener una vida mejor que la suya”.

La certidumbre de la incertidumbre

En 2018 la incertidumbre se ha intensificado en todos los terrenos y asistimos fallos en casi todas las predicciones, lo que ha aumentado la desconfianza en los expertos que no han sabido gestionar la crisis 2008-2014, pero que también fracasan en las encuestas y en la predicción de resultados de los referéndum o la evolución de los populismos. Daniel Innerarity, catedrático de Filosofía Política señala que “una de las más inquietantes paradojas de nuestra sociedad acelerada es que no podemos hacer nada sin anticipar un futuro que es prácticamente impredecible” O sea que a pesar de la comprobada incertidumbre sigue habiendo una creciente demanda de previsiones que da pie al oportunismo profético, al milenarismo y a las explicaciones conspiratorias, aunque también a análisis sinceros y prudentes.

La Política en España en 2018: El Multipartidismo inédito

La XII Legislatura en España comenzó con la constitución de la Cortes Generales el 19 de julio de 2016 y terminaría tras las elecciones de 28 de abril de 2019. Durante la misma tuvieron lugar los mandatos de dos presidentes: Mariano Rajoy (PP) y Pedro Sánchez (PSOE). Rajoy fue investido el 29 de octubre de 2016 por un Congreso plural, ya roto el bipartidismo con la emergencia de Ciudadanos y Podemos. El 14 de junio de 2017 fracasó una moción de censura presentada por Unidos Podemos, justificada por lo que denominaban un “estado de excepción democrático, con un saqueo público permanente”, pero fue el 1 de junio de 2018 cuando se aprobó una moción de censura (cuarta en la historia de la democracia y primera en ser aprobada) al hilo de la publicación de la sentencia del Caso Gürtel. Pedro Sánchez tomó posesión del cargo de Presidente el 2 de junio de 2018 para gobernar con una minoría parlamentario de 83 diputados frente a un total de 350. Rajoy había sido Presidente 77 meses (frente a los 137 de Felipe González, los 96 de Aznar y los 92 de Zapatero). Las perspectivas “presidenciales” de Pedro Sánchez se extendían hasta 2020, pero el rechazo (los partidos catalanes retiraron su apoyo al Gobierno que “introdujeron” con la moción de censura) de los Presupuestos Generales del Estado para 2019 provocó el anuncio de la disolución de las Cámaras y la convocatoria de elecciones para el 28 de abril de 2019.

Se puede hablar de cuatro años de inestabilidad institucional: agravamiento de la cuestión catalana y consecuente comportamiento de sus diputados en el Congreso, prorroga de los presupuestos cuatro años consecutivos, corrupción política y procesos judiciales, parálisis legislativa, incumplimiento del pacto de estabilidad con aumento del endeudamiento, amenazas de cambios en legislación fiscal y laboral, y algunas cosas más. No obstante España ha seguido creciendo (2,5%, Zona Euro 2,4%) y creando empleo, de ahí que se siga hablando del “desacople” de la política y la economía, entre el ciclo político y el ciclo económico. que en todo caso puede deberse más a la inercia de lo anterior que al impulso de nuevas políticas.

En Andalucía lo más relevante fueron las consecuencias de las elecciones autonómicas del 2 de diciembre de 2018, donde con el apoyo parlamentario de Vox, la coalición de PP y Ciudadanos “sacó” a los socialistas del gobierno de la Junta que habían ejercido durante 38 años. Para muchos “un cambio histórico”

La desaparición del bipartidismo, el aprendizaje de la “cultura” del pacto, la falta de consenso en lo que denominan “cuestiones de Estado”, la volatilidad del voto, la polarización en el espectro político, introducen factores de inestabilidad que siempre son muy negativos para la actividad empresarial y la economía en su conjunto que ponen a prueba la “resiliencia” del sistema socioeconómico.

Nos falta espacio, tiempo y lugar para analizar a fondo las circunstancias europeas y, en general, internacionales, que ni mucho menos están ayudando a introducir previsibilidad. Pero referente a Andalucía y el cambio de ciclo político, parece más oportuno plantear algunas reflexiones sobre la situación, lo hecho y lo por hacer.

[1] Un buen y cercano ejemplo de muchos de los efectos aquí citados ha sido y es el conflicto entre taxis y VTC

De un vistazo…

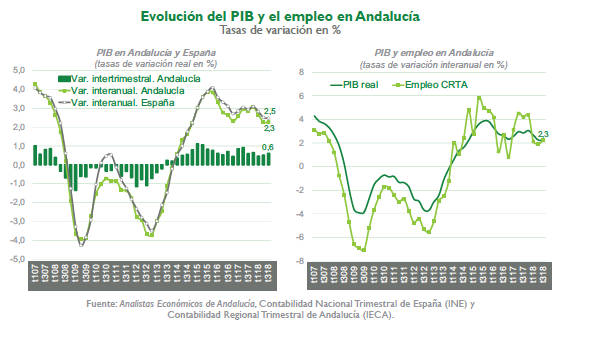

Del análisis de los gráficos de la evolución del PIB y del empleo en Andalucía hasta el tercer trimestre de 2018 se pueden sacar algunas evidencias. Al menos, dos:

1. El crecimiento del Producto Interior Bruto [2] en 2017 fue para España el 3,1% y para Andalucía el 3%. Los datos respectivos para 2018 se estiman en el 2,5% y el 2,3% [3]. La primera y esperable conclusión es que siempre existe una importante correlación entre el dato regional y el nacional. Las disparidades aparecen entre los datos regionales donde la divergencia de Andalucía con las regiones más industrializadas es muy significativa. Los datos disponibles a finales de 2018 (datos 2017) señalaban un PIB per cápita en Andalucía de 18.557 euros, siendo para España de 25.064, y la de Madrid 33.824 euros [4].

2. La segunda observación se refiere a la evolución temporal. El primer “valle” se sitúa en el entorno de 2009, a partir del cual se produce una engañosa recuperación que toca techo en 2011 para volver a caer hasta el comienzo de una nueva recuperación desde el entorno de 2014 hasta un máximo en 2016. Reputados analistas técnicos abundaron en la idea de una crisis con tres valles (“triple-dip recession) [5] que hasta ahora no se ha producido, bien que los términos “desaceleración”, “reducción” están a la orden del día y que se aprecia una caída desde el entorno de 4% hasta el 2%.

3. Por lo que respecta al empleo, lo más notable en el caso de España es que su creación ha sido significativa en los últimos años, de tal manera que FUNCAS eligió el número de afiliados con contrato indefinido como “el dato de 2018” pudiendo afirmar textualmente que “las cifras son sintomáticas de la mejoría experimentada por el mercado laboral en los últimos cinco años. Desde el cierre de 2013, la tasa de desempleo se ha reducido desde el 25,73% al 14,55% -último dato disponible, según la Encuesta de Población Activa (EPA)-el paro registrado ha bajado desde los 4,7 millones hasta los 3,25 millones y el número total de afiliados a la Seguridad Social ha subido desde los 16,29 millones hasta los 18,95 millones, a un 1,5% del máximo de 19,23 millones alcanzado en 2007. La previsión para 2019, según el Panel de Funcas, es que la tasa de paro baje hasta el 13,8%. [6] Para Andalucía la tasa en 2019 estaría en el entorno del 21,4%, habiendo sido del 23,1% en 2018

[2] En el conjunto del año 2018, el PIB a precios corrientes se sitúa en 1.206.878 millones de euros, un 3,5% superior al de 2017. En términos de volumen, el PIB registra un crecimiento del 2,5%.

[3] Las estimaciones del PIB a precios de mercado de Andalucía según el IECA dan la cifra de 167.528.461 euros: 147.728.802 Gasto Consumo; 30.418.566 Formación Bruta de Capital; 75.497.866 Export.; 86.116.773 Import;

Ver: http://www.juntadeandalucia.es/institutodeestadisticaycartografia/

[4] Pro memoria: el dato para la Zona Euro es de 32.900 euros, siendo el máximo el de Alemania, 40.900 euros

[5] Ya en 2014 (The Telegraph, 9 october 2014) se comentaba la posibilidad de esta “triple caída” precisamente por la eventualidad de un descenso en el crecimiento de Alemania, circunstancia que vuelve a aparecer

[6] FUNCAS, Nota de Prensa , 26 de diciembre 2018.

Círculo de preocupación, círculo de influencia

En quizá su libro más conocido, Stephen Covey analiza los patrones de comportamiento utilizando dos círculos [7] concéntricos, el círculo de preocupación y el círculo de influencia siendo lógicamente el primero más grande que el segundo. Es un esquema sencillo y reduccionista, sin embargo útil para un análisis práctico desde la perspectiva personal o de grupo, y en diversos ámbitos incluyendo el económico. Dentro del primer círculo se incluyen aquellos asuntos que preocupan, mientras que en el segundo, más pequeño e inscrito en el primero, se sitúan aquellos sobre los que es posible una actuación. Después de diversas consideraciones, el “gurú” del “management” clasifica a los agentes (personas, empresas, grupos sociales) como proactivos, aquellos volcados en su círculo de influencia, y reactivos, los que se refugian en la queja y malgastan recursos y esfuerzos en sus preocupaciones. La natural estrategia de ampliar el círculo de influencia hasta aproximarlo a lo que preocupa, orienta el comportamiento y justifica la tendencia a la participación en decisiones en varios y lejanos ámbitos, incluyendo el terreno político.

Esta simple idea, impulsada además por el fenómeno de la globalización, preside todos los análisis y previsiones de coyuntura económica [8], que suelen comenzar con la descripción de entornos y envolventes en apariencia lejanos, así como en el desglose interno de los conceptos económicos utilizados. Ello permite incrementar el conocimiento y seleccionar las variables sobre las que se pudiera ejercer alguna influencia o plantear estrategias defensivas, tanto por parte de los ciudadanos como de las empresas y las instituciones.

Detrás de los datos anteriores relacionados con el crecimiento del PIB en 2018 y previsiones de 2019 se encuentran la demanda externa y el consumo interno, que a lo largo de los años se han ido relevando y complementando para impulsarlo.

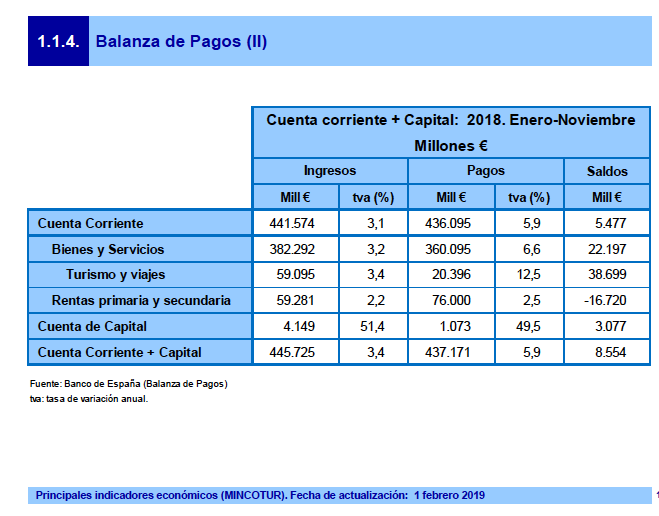

BALANZA DE PAGOS ESPAÑA

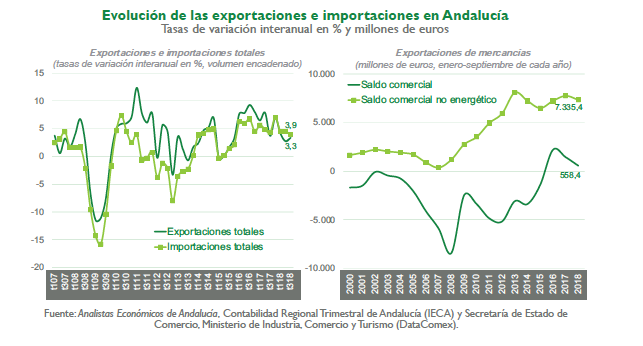

Las exportaciones dependen sin duda de su demanda, y ésta de múltiples factores entre ellos de la salud económica global y la de nuestros “clientes”, de los precios fijados en los mercados internacionales, de la situación y acciones de nuestros competidores y de otras variables que están más en el círculo de la preocupación que en el de la influencia. No es el caso de la oferta, que en precios, calidad, plazos y oportunidad depende de las empresas españolas y andaluzas que en los últimos años han venido haciendo un enorme esfuerzo. En 2018 el crecimiento de la producción mundial fue del 3,7%, y para 2019 se estima en el 3,5% teniendo mucho que ver en esta prudente ralentización la tan citada incertidumbre y otros problemas internacionales como el Brexit o el resurgimiento del proteccionismo al calor de la intensificación de las guerras comerciales en las que el nombre de Trump aparece con demasiada frecuencia. Con los datos disponibles puede afirmarse que las exportaciones en 2018 tuvieron una significativa desaceleración, con un crecimiento del 1,9% frente al 5,2% de 2017, y las importaciones crecieron un 3,7%, provocando una aportación negativa del sector exterior al crecimiento. A esto hay que añadir las subidas del precio del petróleo y el mayor déficit de la balanza de rentas, de tal manera que el superávit de la balanza de pagos por cuenta corriente se redujo desde el 1.8% del PIB del año anterior al 0,6% del PIB. Cuando escribo esta líneas aparecen comentarios pesimistas sobre la fortaleza de la balanza de bienes, cuyo saldo es por segundo año negativo esta vez con -8.708 millones de euros, poniendo en cuestión la mejora estructural de la balanza: desde 2013 las exportaciones de bienes han crecido un 20% y las importaciones un 39%. Del superávit de 24.500 millones de 2013 se ha pasado al citado déficit de 2018. Este dato podría haber sido peor sin el descenso del precio del petróleo y se compensa con el turismo que explica el superávit por cuenta corriente.

Por lo que respecta a Andalucía (exportó 32.439 millones de euros e importó 32.519), los últimos datos [9] reflejan que en 2018 las exportaciones crecieron un 4,9% sobre 2017, siendo la segunda comunidad en el ranking de exportadoras nacionales aunque la aportación del saldo exterior neto haya sido moderadamente negativa.

El turismo nos salva: 30,5 millones de turistas visitaron Andalucía durante 2018, lo que supone un aumento de un 2,8% con respecto a 2017. El 60% de los turistas que visitaron Andalucía eran nacionales (incluidos andaluces), un 29% procedían de la Unión Europea y el 11% del resto del mundo. El gasto medio diario de los turistas se cifra en 66,8 euros por turista, dato que supera en un 1% el del año anterior. La procedencia del turista establece diferencias en el gasto, que oscila desde los 55,9 euros de los andaluces, hasta los 86,1 euros que gastaron los procedentes del resto del mundo.

A nivel nacional “se esperaba que la ralentización procediera básicamente de la moderación de la demanda nacional, más concretamente del consumo, mientras que la aportación del sector exterior seguiría siendo positiva. Sin embargo, la demanda nacional mantuvo una notable fortaleza, con un crecimiento incluso algo superior al del año anterior, debido a un dinamismo mayor de lo esperado en todos sus componentes, procediendo la desaceleración enteramente del deterioro del sector exterior. La contribución de este al crecimiento ha pasado de ser ligeramente positiva en 2017 a detraer unas cinco décimas porcentuales en 2018 [10] ”

En Andalucía, la demanda interna se ha ido moderando aunque presenta crecimientos del 1,9% para el consumo privado, y del 5,8% para la inversión, mientras el consumo de las Administraciones Públicas creció un 2,6%.

En la oferta es de destacar el crecimiento de la construcción (7,8%) y de los servicios (2,6%), mientras el resto de sectores se han mantenido virtualmente estacionarios.

En un contexto de inflación contenida (IPC 1,2%), de bajos tipos de interés y de abundancia de liquidez no es fácil arbitrar medidas monetarias o fiscales adicionales para impulsar el crecimiento y el empleo. Las clásicas acciones keynesianas colisionan con el significativo déficit público y el endeudamiento de más del 100% del PIB [11] , y las de impulso al consumo privado a través de las rentas salariales pueden poner en peligro la competitividad de las empresas. Es evidente que el incremento de la productividad, la reducción de las injustas desigualdades en ingresos y en riesgo asumido, la reasignación del gasto público, la disminución del fraude fiscal o el impulso de la actividad empresarial pueden iluminar la salida del laberinto, pero todas estas políticas implican reformas estructurales que en 2018 han brillado por su ausencia.

[7] http://www.beperson.com/cyii/circulo_influencia.pdf

http://efectividaddevida.blogspot.com/2012/04/proactividad-circulo-de-preocupacion-y.html

[8] Están disponibles buen número de informes al respecto (muchos de ellos coincidentes y a veces redundantes) realizados por universidades, entidades financieras, administraciones, organismos internacionales, consultores y otros. A nuestros limitados efectos son suficientes, por ejemplo, los de BBVA Research, FUNCAS o Analistas Económicos de Andalucía)

https://www.analistaseconomicos.com/system/files/Previsiones%20Económicas%20de%20Andaluc%C3%ADa%2C%2095-2018%20%28difusion%29.pdf

Torres, R y Fernández, M.J. “La economía española en 2018 y previsiones para 2019 – 2021”

https://www.funcas.es/publicaciones_new/publicaciones.aspx

[9] https://www.extenda.es/noticias/exportaciones-andalucia-2018/

[10] FUNCAS, artículo citado

[11] La deuda es sin duda uno de los problemas graves de la economía española, trayendo causa la pública del déficit, que podría llegar al 2,4% en 2019. El Ministerio de Economía la cuantifica en el 98,3% del PIB y anuncia que no bajará del 90% en la próxima década sin reformas. La deuda total (privada 1,6 billones y pública 1,17 billones) asciende al 233% del PIB

Las empresas en 2018: algunos datos

Con los datos disponibles en la actualidad del DIRCE/INE (Directorio Central de Empresas) que suelen publicarse en Agosto, a 01/012018 (cierre 2017) en Andalucía operaban 509.137 empresas (no agrarias), lo que supone 7.392 empresas más que en la anterior edición, con un incremento del 1,5% (+1,7% para España).

De otras fuentes se obtiene que a finales de año 2018 había 527.700 autónomos (RETA) en Andalucía. Las afiliaciones de autónomos avanzaron en 16.600 personas, un 3,3% (un ritmo que duplica la media nacional, del 1,6%).

Así mismo, a final del ejercicio 2018, en Andalucía había cerca de 267.000 empresas inscritas (con empleo asalariado) en la Seguridad Social. Es decir, 9.000 empresas más que a cierre de 2017, un +3,5% (+1,5% para España), y su empleo asociado aumentó un 6,1% (en unos 126.000 nuevos empleos; para el conjunto nacional creció un 4,2%, en 570.000 empleos).

La constitución de “nuevas” sociedades mercantiles retomó un nuevo impulso, y avanzó un 4,3% en Andalucía en 2018 (frente al 0,9% de la media nacional) respecto al ejercicio anterior. La asignatura pendiente sigue estando en el grado de capitalización de estas sociedades, que en Andalucía se sitúa en el 80% de la media nacional.

La herencia recibida

Resulta evidente que la Andalucía de 1982 no tiene nada ver con la de 2019, y gran parte de las transformaciones hay que acreditárselas a los gobiernos de turno, todos ellos de ideología socialista o socialdemócrata.

Hoy Andalucía disfruta de carreteras, telecomunicaciones, autovías, líneas de ferrocarril, aeropuertos, puertos, infraestructura hidráulica, eléctrica, en fin, de capital físico al nivel de los más avanzados países.

La educación ha sido uno de los aspectos donde los avances han sido más espectaculares, desde la eliminación del analfabetismo hasta el incremento espectacular del número de licenciados universitarios y de doctores. Entre los servicios sociales destaca sin duda la sanidad cuya calidad se ha visto comprometida por la universalidad, la extensión de los servicios y las variables demográficas, siendo la más crítica circunstancia el envejecimiento de la población y el dato paradójicamente positivo del incremento de la esperanza de vida.

El desempleo sigue siendo la gran lacra, no obstante su mejora en las fases de expansión del ciclo, y la falta de convergencia es una de las asignaturas pendientes. La estructura económica andaluza sigue siendo muy vulnerable.

Además, el largo tiempo de dominio hegemónico y sin cambio de unas políticas continuistas y determinadas han ido configurando los siguientes rasgos socioeconómicos de carácter estructural:

1. Una sociedad civil “idiota” [12] , débilmente estructurada y muy dependiente del poder político

2. Un participación dominante (enorme si se incluye el de todas las administraciones públicas) del sector público en casi todos los ámbitos de la actividad social, desde la cultura a la I+D+i, pasando por supuesto por la economía

3. Un gasto público desmesurado dirigido fundamentalmente a los gastos corrientes (gastos de personal fundamentalmente) y a los sectores de sanidad y de educación.

4. Un sistema de financiación insuficiente que no responde a los principios básicos, entre ellos los de suficiencia y el de corresponsabilidad fiscal: el que gasta no es el que recauda.

5. Una casi irreversible dependencia de la deuda pública y del ahorro exterior.

6. Una política sesgada hacia la demanda y no a incrementar la oferta productiva ni la productividad.

7. Una postergación del ahorro frente al consumo, tanto en lo que se refiere a su incentivación en el ámbito privado, como también a la práctica política de la administración autonómica.

8. Coherente con lo anterior, un menosprecio exagerado del futuro frente al presente, del largo frente al cortísimo plazo con la consiguiente acumulación de cuestiones no resueltas.

9. No obstante su concentración, el gasto público residual es considerable y está muy repartido, como una lluvia fina de euros sobre miles de “clientes” personales e institucionales.

10. Una evidente “frondosidad” administrativa. A lo largo de 38 años se han ido creando órganos redundantes o inútiles por razones partidistas y clientelares (la llamada “administración paralela” es identificable), cambiando sus nombres y funciones, multiplicando sus recursos materiales, humanos y económicos, cambiando estructuras y procesos, pero sobre todo, aumentando el gasto. El caso de la administración sanitaria es paradigmático: un pozo sin fondo que no termina de dar los servicios demandados por los andaluces.

11. Una tendencia hacia el adoctrinamiento a través de la propaganda oficial y de la educación. No suele ser fruto de la mala voluntad, sino consecuencia natural de las mayorías prolongadas.

12. Una fiscalidad más dura y distinta a la de otras CCAA, que desincentiva la creación de riqueza.

13. Una inflación regulatoria (con normas diferentes para cada CCAA) que afecta a todos los ciudadanos, pero que es lesiva para la actividad productiva, desanimando a la inversión e incrementado las costes de las empresas.

Aunque hayan llegado a tener carácter estructural (y sean compartidos por otras administraciones), los rasgos señalados pueden ser eliminados o matizados, y esta tarea debe recaer en las futuras políticas y gobiernos, respetando el Estado de Derecho y los principios democráticos, y teniendo como objetivos el crecimiento económico y la justa igualdad, que es tanto como decir el bienestar de los andaluces.

[12] Idiota es una palabra derivada del griego ἰδιώτης, Se usaba también para referirse a aquel que no se ocupaba de los asuntos públicos sino sólo de sus intereses privados (la misma raíz se usa en “idioma” o en “idiosincrasia”

Final

A la vista de las páginas anteriores, Cada cuál es libre de sacar las conclusiones que le parezcan más oportunas, para eso están escritas. Por nuestra parte insistimos en que la creación de empleo es un objetivo irrenunciable, pero el “qué hay que hacer” remite necesariamente a un “cómo”, cuya respuesta a nuestro juicio no puede ser otra que “creando empresas”, mejores, más innovadoras, más competitivas, mejor dimensionadas. Por eso todo aquello que colabore a ese “cómo” es bienvenido: mejor regulación, más vocaciones empresariales, más previsibilidad de las circunstancias futuras, más estabilidad social. Gran número de indicadores reflejan que desde 2013 se ha estado en el buen camino y se ha soslayado una nueva caída, recesión, contracción, freno o como se quiera llamar. Sin embargo, el análisis de los datos también refleja una situación estacionaria que parece no querer elegir el rumbo a tomar. O bien, estancarse. En esa tesitura, las empresas son protagonistas y la política tiene mucho que decir.